A devizahiteles perekből eddig egyetlen dolog derült ki biztosan: a magyar igazságszolgáltatás nem képes feladata megfelelő ellátására, vagyis hogy vitás ügyeket eldöntsön. A Kúria témába vágó döntései (beleértve a kormány által kizsarolt nagy decemberi „döntést” is) eddig ugyanis jelentős részben vagy lepasszolták a problémát az Európai Bíróságnak, vagy egyszerűen a távoli jövőbe halasztották a döntést. Ez nem a legjobb reklámja a jogállamiságnak, és így talán nem meglepő, hogy mindenki a kormány beavatkozására vár.

Legelőször is egy dolgot tisztázzunk: ez a cikk nem arról szól, hogy a bíróságoknak az adósnak vagy a banknak kellene igazat adni, és azt sem állítjuk, hogy a bíróságoknak kellene megoldani az elszállt törlesztő-részletek miatt bajba került emberek problémáit. A bíróságoktól a devizahitelezéssel kapcsolatban „mindössze” két dolgot lehet elvárni: 1) döntsék el a szerződésekkel kapcsolatban eddig felmerült jogi kérdéseket, 2) ha ez megvan, akkor azt többé-kevésbé konzekvensen érvényesítsék a további ítélkezési gyakorlatukban. Annak ellenére, hogy a legelső perek már lassan 5 éve megkezdődtek, ezt a két dolgot a hazai igazságszolgáltatás a mai napig nem tudta összehozni.

1. A konzekvencia hiánya – egymásnak ellentmondó döntések

Kezdjük a könnyebb résszel, vagyis azzal a problémával, hogy különböző bíróságok látszólag ugyanolyan ügyekben egymással ellentétes döntéseket hoznak. Mivel Magyarországon nincsen precedensjog, a bírók pedig szinte teljes önállóságot élveznek a döntéseikben, ez önmagában még nem tekinthető diszfunkcionalitásnak.

Főleg, mivel a rendszerben így is megvan a lehetőség az ítélkezési gyakorlat egységesítésére: a Kúriának van lehetősége jogegységi döntéssel vagy állásfoglalással orientálni az alsóbb fokú bíróságok ítélkezését. Az össze-vissza ítélkezésért tehát nem az egyes bírók hibáztathatók, hanem egyértelműen a legfelsőbb bírói testület, amely a több ezres ügyszám és a probléma társadalmi súlya ellenére sem adott ki jogegységi határozatot egészen tavaly decemberig – ráadásul úgy tűnik, akkor is csak a kormány noszogatására.

Persze mivel a bíróságok az egyes ügyekben különböző banki gyakorlat alapján készült, egyedi szerződéseket vizsgálnak, így a jogegységi döntések ellenére is születhetnek hasonlónak látszó ügyekben eltérő ítélet. Ezzel együtt kell élni. De sok kifogásolt szerződési tétel a legtöbb banknál szinte szó szerint megegyezik, így a jogegységi döntés alkalmas eszköz (lenne) az ellentmondó ítéletek számának csökkentésére.

2. A döntésképtelenség a legfelsőbb szinten

A súlyosabb probléma a jogegységi döntés hosszú ideig elhúzódó – és egyes kulcskérdésekben a mai napig fennálló – hiánya. Bár a Kúria tavaly decemberi állásfoglalása néhány kérdésben (érvényes volt-e önmagában a hitelt devizában nyújtani, az adósnak kell-e viselnie az árfolyamkockázatot, érvénytelen-e a szerződés azért mert egy-egy pontja érvénytelen, részleteket lásd itt.) végre valahára meghozta az egyértelmű döntést, ez elég megkésettnek tekinthető, hiszen ezek a kérdések már legalább 2010 óta nagyon is aktuálisak voltak a megindult perek alapján.

Egyes kérdésekben pedig a legfelsőbb bírói testület még mindig nem mert/tudott döntést hozni:

- a szerződés érvénytelenségének jogkövetkezménye: bár a Kúria decemberi állásfoglalása inkább abba az irányba orientálja a bíróságokat, hogy a devizahitel-szerződések érvényben tartására törekedjenek (ami szerintem helyes), azért egyes szerződések érvénytelenségének lehetőségét sem zárják ki teljesen. A következmények megállapítása helyett (érvénytelenség esetén hogyan számoljon el egymással az adós és a bank?) azonban a Kúria határozata csak a bizonytalanságot megerősítő jogfilozófiai eszmefuttatásokat tartalmaz. Ez azért is érthetetlen, mert Darák Péter, a Kúria elnöke az MTI-nek nyilatkozva maga is elismerte, hogy a folyamatban lévő perek „jelentős része az érvénytelenség kérdését veti fel”, és hogy a „Kúriának a későbbiekben is lehet még feladata (…) az érvénytelenségi jogkövetkezményekkel összefüggésben”. Ha ezt a legfelső bírói kar is ilyen jól látja, akkor milyen megfontolásból halasztja el ennek a feladatnak az elvégzését? Főleg, mivel a következmények egyértelműsítése csökkenthette volna a bíróságok terhelését (legalább is, ha az derült volna ki, hogy a legtöbb adós nem jár jól az érvénytelenítéssel, mert a korábbi pénzmozgások „visszacsinálásával” + késedelmi kamatok megfizetésével rosszabbul jön ki, mint a hitele megtartásával);

- egyoldalú (kamatra és költségekre vonatkozó) szerződésmódosítások megítélése: ebben a kérdésben a Kúria szintén nem hozott döntést, és – a sajtóban megjelent egyes értelmezésekkel szemben – még csak nem is fordult az Európai Unió Bíróságához a kérdéssel, csupán megvárja, amíg a luxemburgi testület döntést hoz az ún. Kásler-ügyben (lásd: következő pont). Ez két okból is érthetetlen: egyrészt a Kásler-ügy nem az egyoldalú kamatemelésekről szól, hanem a törlesztéseknél alkalmazott árfolyam-marzsról, furcsa, hogy a Kúriánál a kettőt miért kapcsolják össze. Másrészt: a Kúria számára nem új téma az egyoldalú szerződésmódosítások problémája, hiszen legkésőbb 2011 közepén már foglalkozott vele az ún. Partiscum-ügyben, sőt, 2012 végén már kiadott egy véleményt az egyoldalú szerződésmódosítások tisztességességének megítéléséről is. Miért nem lehetett 2013 végére eljutni ebben a kérdéskörben egy végleges állásfoglaláshoz, főleg, hogy ez a hazai devizaadósoknak az árfolyam utáni második legsúlyosabb problémája (erről részletesen: itt)?

- árfolyammarzs: végül a Kúria arról sem döntött, hogy tisztességes volt-e a bankok részéről, hogy a devizahiteleket devizavételi árfolyamon folyósították, de eladási árfolyamon szedték a törlesztéseket, erről szólt az ún. Kásler-ügy. Ezt, a nagy médiafigyelmet felvert ügyet a magyar legfelső bírói kar egyszerűen lepasszolta az Európai Bíróságnak, aki majd az uniós fogyasztóvédelmi irányelvek alapján próbál mondani erről valami okosat. Pedig azt a Kúria vezetői is elismerik, hogy az Unió többi országában nincsen tapasztalat a fogyasztói devizahitel-szerződésekkel (mert Nyugat-Európában egyszerűen nem voltak ilyenek), így nem látható, hogy az EB mitől rendelkezne több kompetenciával a kérdés eldöntésére.

A szerződések körüli jogi bizonytalanságok ilyen hosszú ideig való fenntartásának elég súlyosak a következményei: egyrészt, minél később derül ki egy gyakorlatról, hogy az jogellenes volt, annál nehezebb és költségesebb lesz azt utólag korrigálni (mert pl. a kártérítési kötelezettség annál nagyobb lehet). Arról nem is beszélve, hogy a jogi bizonytalanság (= pergyőzelem reménye) miatt vajon hány adós hagyhatta magát rábeszélni, hogy pereskedjen (vállalva ennek ügyvédi költségeit vagy kockáztatva a lakhatását mondjuk azzal, hogy felfüggesztette a hiteltörlesztést).

3. Nem csak a bírók a hibásak…

Az igazságszolgáltatás védelmében azért azt el kell ismerni, hogy a bírók semmiféle segítséget nem kaptak a helyzet megoldására a bankpénzügyi kérdésekben kompetensebb hatóságoktól. Egy bíróismerősöm mesélte, hogy amikor devizahiteles kereset került hozzá, igyekezett formai okokra hivatkozva elutasítani, mert annyira nem volt képes átlátni az ügy pénzügyi részét.

Pedig a PSZÁF-nek lett volna joga és lehetősége, hogy közérdekű keresetet nyújtson be a devizahitel-szerződésekben leginkább kifogásolt elemek bírósági megítélésének tisztázására, és a pénzügyekben is jártas stábja segítségével szakmailag megalapozottabb, a bírók számára átláthatóbb és hitelesebb módon képviselje a fogyasztói érdekeket és lépjen felel a tisztességtelen szerződési pontokkal szemben, egyben tisztázva azt is, hogy mi nem minősül tisztességtelennek. (Ellentétben az egyes adósok és ügyvédeik try-and-error módszerrel működő kereseteivel, ahol gyakran a leglehetetlenebb irányokkal is bepróbálkoztak, hogy kitapasztalják, mit „vesznek be” a bíróságok, amivel megnyerhetik a pert). A PSZÁF, mint a pénzügyi kérdésekben fogyasztóvédelmi hatóságként is működő szerv látványos passzivitása az egész devizahitel-peres történetben egyébként is egy szintén figyelemre méltó állami kudarc.

4. Az igazi vesztes: a jogállam tekintélye

Ha egy országban az állam különböző intézményei nem képesek teljesíteni a hivatalból végrehajtandó feladataikat, akkor felértékelődik a rendszerekbe önkényesen beavatkozó politikus szerepe. Magyarországon részben ez is nyilvánult meg a devizaadós-ügyben mutatkozó kormányzati aktivizmusban. Bár lehet, hogy sokaknak tetszetősnek tűnik a gordiuszi csomót átvágó, gyors döntéseket hozó, aktivista kormány koncepciója, a valóságban ez mégsem olyan hatékony dolog, mivel az ad-hoc politikusi beavatkozás gyakran összekapcsolódik a politikai haszonszerzés motivációjával, és így maga a problémamegoldás másodlagossá válik (erre talán az épp a legrászorultabb devizaadósokat kihagyó kedvezményes végtörlesztési program volt a legjobb példa).

Nem állítom, hogy a kormány és a bankok között devizahitel-ügyben (és más frontokon) zajló háború, a hazai bíróságok inkompetenciájának következménye lenne. De az is biztos, hogy a devizahiteles perek körüli töketlenkedés nem használt a bíróságok tekintélyének, és növelhette az állampolgárokban azt az érzést, hogy ez is olyan állami intézmény, amiből nekik személy szerint semmi hasznuk nem származik. És itt nem is elsősorban a pereskedő adósokra gondolunk, akik nyilván csak egy számukra kedvező ítélettel lennének elégedettek, hanem mindenkire, aki elképzelhetőnek tartja, hogy valaha is jogi úton kell rendezni valamilyen problémáját.

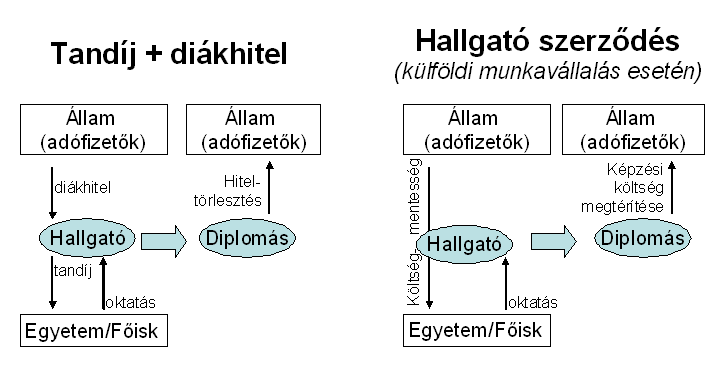

A fenti séma persze eléggé leegyszerűsített, mivel a valóságban azért van még néhány különbség a részletekben. Fontos látni azonban, hogy ezek a részletkülönbségek az egyes finanszírozási konstrukciók várható értékét befolyásolják, a lényegét viszont - vagyis hogy az állam megelőlegezi a tandíjat a hallgatónak, amit az utólag visszafizet - nem. Mik ezek a különbségek?

A fenti séma persze eléggé leegyszerűsített, mivel a valóságban azért van még néhány különbség a részletekben. Fontos látni azonban, hogy ezek a részletkülönbségek az egyes finanszírozási konstrukciók várható értékét befolyásolják, a lényegét viszont - vagyis hogy az állam megelőlegezi a tandíjat a hallgatónak, amit az utólag visszafizet - nem. Mik ezek a különbségek?